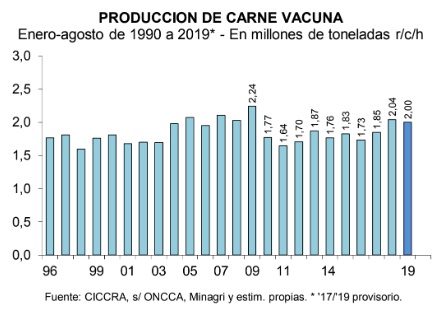

El consumo (aparente) per cápita de carne vacuna correspondiente a los primeros ocho meses de 2019, equivalió a 51,0 kg/hab/año (-11,3% anual; con una caída de 7 kg/hab/año), según lo expresa el informe mensual de CICCRA (Cámara de Industria y Comercio de Carnes y Derivados de la Rep. Argentina).

Al mercado interno se habrían entregado 1,529 millones de tn r/c/h en enero-agosto de 2019, -10,4% anual. Esto representaría 76,4% del total producido, cuando en igual período de 2018 había representado 83,6% del total.

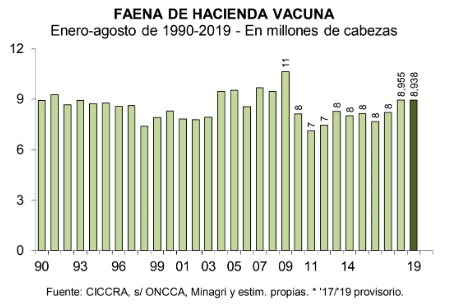

En agosto de 2019 se faenaron 1,224 millones de cabezas de hacienda vacuna. En relación al mes previo se observó una caída de 1,9%, que llegó a 4,0% cuando se corrige por el número de días hábiles. En tanto, al contrastar con agosto de 2018, se registró una suba de 3,0% en el número de animales faenados, la que se elevó a 5,2% cuando se tiene en cuenta el número de días hábiles. En términos absolutos, entre agosto de 2018 y agosto de 2019 la faena creció en 36,2 mil cabezas.

En julio de 2019 se exportaron 42 mil toneladas peso producto (tn pp) de carne vacuna. En relación a un año atrás se observó un crecimiento de 26,8%. Al medirlas en toneladas res con hueso (tn r/c/h), las exportaciones equivalieron a 63.949 toneladas (+27,2% anual.

Las divisas generadas ascendieron a 235,9 millones de dólares en el séptimo mes del año, según las estadísticas oficiales. Se observó crecimiento de 33,2% interanual (+58,8 millones de dólares), producto de una recuperación del precio promedio de 4,7% anual, que llegó a 3.688 dólares por tn r/c/h.

Los envíos al exterior registrados en lo que trascurrió de 2019 quedaron apenas 4,3 mil tn pp por debajo del pico verificado en enero-julio de 2005 (-1,6%). En tanto, cabe consignar cómo aumentó la concentraron de los embarques entre ambos períodos. En enero-julio de 2005 Rusia era el principal mercado de exportación para la industria frigorífica vacuna con poco más de un tercio del volumen total, en tanto que en enero-julio del corriente año China fue el más importante con casi 73% del total.

Faena de hembras

La participación de las hembras en la faena total equivalió a 47,1% en agosto del corriente año, superando en 2,8 puntos porcentuales al registro de agosto de 2018. En total se faenaron 576 mil hembras. Y una vez más el crecimiento de la faena de hembras (+49,8 mil cabezas; +9,5% anual) explicó la totalidad del aumento del número de cabezas faenadas. A la inversa, el número de machos faenados cayó en 13,6 mil cabezas (-2,1% anual), hasta ubicarse en 648 mil cabezas.

Las hembras explicaron 49,5% de la faena total en enero-agosto de 2019. Este guarismo fue 4,6 puntos porcentuales mayor al de los primeros ocho meses del año pasado. La faena de hembras creció a un ritmo de 10,1% anual (+404,6 mil cabezas) y la faena de machos disminuyó a una velocidad de 8,5% anual (-421,3 mil cabezas).

Precios

Durante agosto, y por tercer mes consecutivo, el precio promedio de la hacienda en pie comercializada a través del Mercado de Liniers registró una gran suba en pesos. En tanto, el nuevo salto de la cotización en pesos del dólar estadounidense hizo que el precio por kilo vivo en moneda dura cayera de forma significativa.

El precio promedio de los animales llegó a $ 60,78 por kilo vivo en el octavo mes del año, marcó un nuevo máximo nominal, y en relación a julio exhibió un alza de 13,6%, algo que no ocurría desde enero y febrero del corriente año. Todas las categorías tuvieron subas de precios. Los aumentos más importantes correspondieron a vacas y toros (+18,5% y +14,6% mensual), seguidos por los novillos (+8,0%), los MEJ (+7,3%), los novillitos (+6,6%) y las vaquillonas (+6,3%).

En lo que respecta a los precios de los cortes vacunos vendidos en los diferentes puntos de venta del GBA, entre julo y agosto del corriente año registraron un aumento promedio de 2,3%. Por su parte, las carnes alternativas registraron alzas de precios de 2,2% (pollo) y 7,7% (cortes porcinos). De este modo, el precio promedio de la carne vacuna subió 0,1% mensual con relación al precio del pollo, pero se abarató 5,0% mensual con relación al precio promedio de los cortes porcinos.

{kind=link}