El analista del sector lácteo de Rabobank, Andrés Padilla (foto) analizó el mercado global de lácteos a la salida de la pandemia. Subsidios estatales a la baja, creciente inflación, demanda estable y costo al alza de maíz y soja trazan el paisaje productivo y comercial de lo que viene.

El último informe trimestral de setiembre de Rabobank sobre lechería señala que la demanda de lácteos se ha mostrado resiliente ante un escenario global de pandemia, la demanda se mantuvo y hubo incrementos en algunos rubros al mantenerse una buena parte de los consumidores en su casa y con ello se aprecia un cambio. Hoy, las rutinas se están reencausando a pesar de que las nuevas olas obligan a cambios intempestivos y con ello se resienten algunos canales comerciales. Se espera que con la reanudación del turismo se regrese a los consumos previos a la pandemia.

La presentación de Padilla se produjo en el Seminario Internacional de Lechería, concretado los días 4, 5 y 6 de octubre, en el marco de la Expo Rural Rafaela.

– El otro tema importante es la inflación que no solo impacta en Argentina, sino que es global y se verifican mayores egresos en energía y alimentos.

– Los productores han mejorado sus registros de pago por la leche pero se verifican mayores egresos en los costos de la alimentación y otros. El resultado es una menor rentabilidad. A ello sumados los problemas y nuevos costos de logística.

– Se estima que se desacelerarán las demandas chinas en el segundo semestre, tienen un buen stock y seguramente impactará en los precios internacionales. Si los otros demandantes no asumen la caída china probablemente insumirá alguna otra caída en los precios.

El gráfico nos sirve para comprender el comportamiento de la demanda china: la línea azul refiere a sus costos internos de producción y la curva entrecortada naranja refleja el precio internacional de la leche, que se aproximó en el primer semestre y comienza a ganar competitividad pero los stocks acumulados por el gigante asiático no se refleja en una mayor demanda.

Andrés Padilla hace hincapié en este aspecto: los nuevos incrementos tienen un límite que es el ingreso de las familias, y si eso no mejora va a caer la demanda local en cada uno de nuestros países.

En Estados Unidos se observa una disminución de vacas lecheras debido al costo de alimentación y mejores números en Europa, lo mismo que en Oceanía.

En Sudamérica tenemos problemas de inflación, una alta sequía, nuevos costos de energía. Argentina, con menos márgenes se observa una caída en la producción.

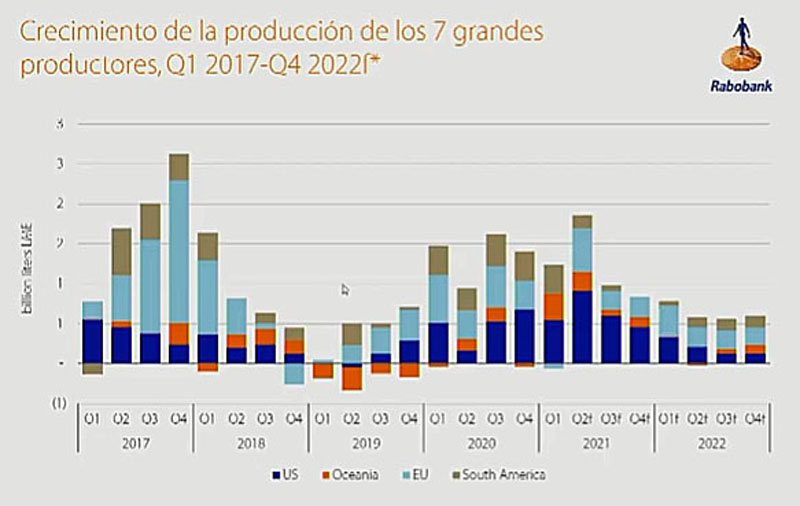

Analicemos ahora el comportamiento de los siete grandes productores lácteos:

EU, Oceanía, UE y América del Sur son los cuatro bloques que tienen exceden antes y los vuelcan al mundo (para ello se deja de lado a India que produce mucho y lo consume internamente). Se aprecia una sensible caída para el 2022 de la participación de EU y de Europa (aunque ésta en menor medida), un crecimiento en Australia y Nueva Zelanda y en menor medida de nuestra región.

Respecto a los precios se apreció una corrección esperada en los precios hacia abajo (por China y mayor aporte exportador de NZ). Aquí se observa que Fonterra quiere concentrar su operación en NZy abandona posiciones en algunos países, como Chile entre otros. Y Australia creció pero tiene dificultades para incluir nuevas áreas y tiene limitaciones al acceso de agua.

Un punto importante en esta etapa que la ayuda de los gobiernos subsidiando el consumo lácteo en las economías centrales y de la periferia pero ya está perdiendo intensidad, para retomar su curva histórica. Es un elemento que debemos tener en cuenta pues aún los consumidores no han recuperado su histórico poder de compra y los gobiernos necesitan encontrar un equilibrio fiscal en los próximos meses.

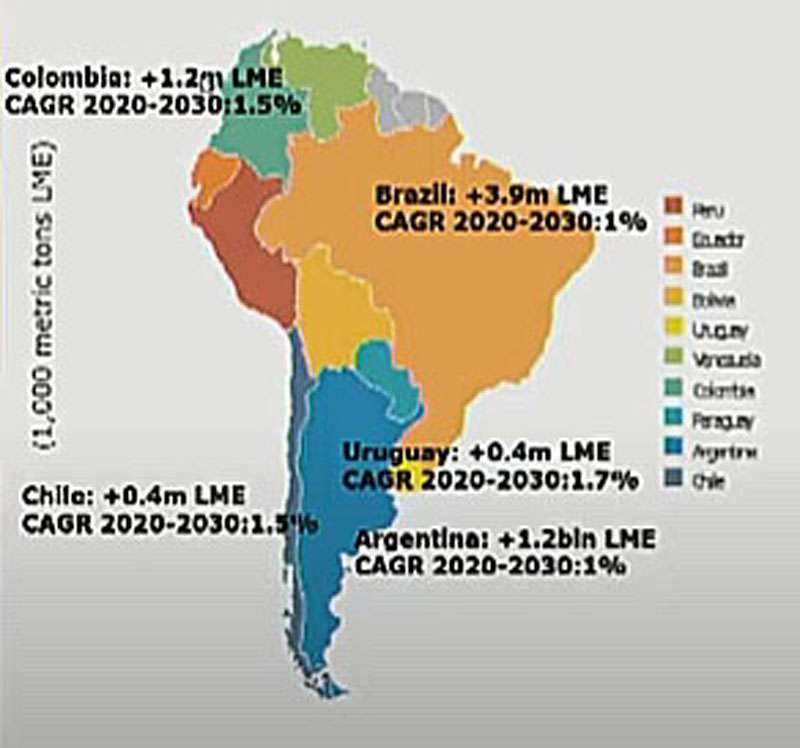

Nuestra región

Brasil tiene un escenario de una rentabilidad interesante, el pecio al productor brasileño está en su nivel más alto (2,30 reales) pero ve crecer los costos de maíz y soja, los fertilizantes aumentaron un 100% y la energía ha aumentado sensiblemente y la macroeconomía del gigante sudamericano muestra registros al alza. Se cree que este año la producción crecerá un 1% aunque la industria atraviesa un momento desafiante puesto que no ha podido recuperar del consumidor los nuevos precios pagados al productor.

Para Brasil y Argentina se estima un crecimiento del 1% para el decenio 20/30, con números superiores para Chile (+1,5) y Uruguay (+1,7). Los costos del maíz y la soja atentan con un mayor crecimiento de la región.

En los supermercados se espera que en esta década tengan una performance mejor en leche fluida.

Proyecciones

Se espera un precio más bajo hacia fin de año (entre U$S3200 y 3300) dependiendo de China. La cotización de un dólar alto en algunos países crea alguna oportunidad pero sabemos que estarán a merced de la macroeconomía en cada uno de los países de la región.

{kind=link}